【基礎編】IDeCoが2022年から変わります【ZATTOMEE】

2022年から改革がある「iDeCo」。この変更内容をわかりやすくまとめました。

どうも。

ひーくんです。

先日「iDeCo」に関する記事を更新したばかりですが、

今月23日に開催された社会保障審議会(厚生労働相の諮問機関)にて、iDeCoと、企業型DC(確定拠出年金)の枠が拡大される見直し案が最終了承されたそうです。

今回の記事では、この見直しによって、企業型DCとiDeCoがどのように変化するのかを、以前までと比較しながら整理していきます。

それでは行きましょう!

- iDeCoはどれくらいの人が使っているの?

- iDeCo、企業型DCはどう変わるのか?

- 企業型DCの変更を詳しく見てみる

- iDeCoの変更を詳しく見てみる

- この改革ってどれくらい変わってくるの?

- まとめ

iDeCoはどれくらいの人が使っているの?

確定拠出年金の加入状況は以下のとおり。

企業型DC:749万人(2020年9月末)

iDeCo:176万人(2020年10月末)

※参考

NISA:1,484 万口座(2020年9月末)

(一般NISA 1,209 万口座、つみたてNISA 274 万口座)

思ってたよりも、iDeCoを利用している人が少ない印象です。一般NISA、こんなに活況なんですね…。

iDeCo、企業型DCはどう変わるのか?

それでは今回の見直し案と、2020年5月に法改正で決まった改革の内容を見ていきましょう。

〈第一段階〉

2020年5月~

- iDeCoの加入可能期間が 65歳未満 になる(←60歳から)

- 企業型DCの加入可能期間が 70歳未満 になる(←65歳から)

2022年10月~

- 「全会社員iDeCo可能時代」が始まる

→ 企業型DCとiDeCoの併用が、規約変更(上限の引下げ)なしで可能になる。

(併用しやすい土台ができる、と理解してください)

〈第二段階〉

2023~2024年以降

※従来は、企業型BCの多寡を問わず、一律27,500円が上限でした。

この変更は、「企業型BCによる不公平を是正」する目的のようです。

企業型DCの変更を詳しく見てみる

上記したような、一律27,500円の拠出上限とすると、会社ごとに拠出するBCの金額が異なるにもかかわらず、企業型DCで拠出できる金額が一律であるため、損をする会社員が出てしまいます。

例)

BCの金額が15,000円しかない会社に勤めるサラリーマンは、本来27,500円拠出できるはずなので、拠出上限までの差額分(12,500円)、BCの枠を損することになります。

↓ ↓ ↓

新制度では、BCの金額が15,000円の場合、

企業型DCの拠出金額が55,000円 - 15,000円 = 40,000円まで拠出可能となります。

※企業型BCが40,000円など27,500円よりも大きい場合は、DCの拠出上限は55,000円 - 40,000円 = 15,000円となります。

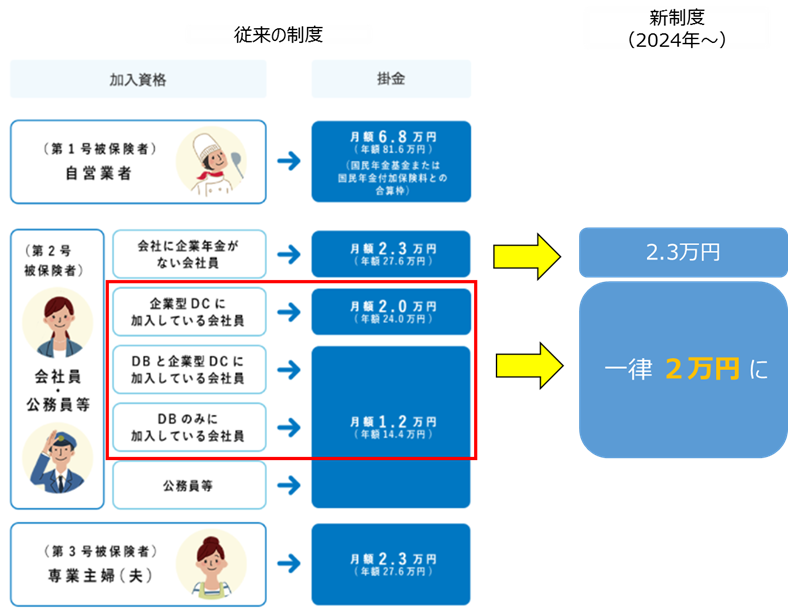

iDeCoの変更を詳しく見てみる

またiDeCoに関しては、以下の図のように変わります。

企業型DCと一緒に改革されることもあってか、今回対象になるiDeCoの上限は、「企業型DCがある会社の社員」みたいです。

ただし、あくまでiDeCoもDCの一部なので、iDeCo+企業型DC+企業型BC が55,000円を超えることはできません。

企業型DCにもBCにも加入しているケースでどのように変わってくるのか図にしてみました。

ただしもうお分かりかと思いますが、今回の改革で恩恵を受けるのは、企業型DCの仕組みがあり、なおかつ加入している会社員だけです。

企業型DCに入っていない人は、今までと変わらず23,000円が上限となります。

この改革ってどれくらい変わってくるの?

実際に以下の条件で計算してみましょう。

(上限まで拠出、30歳で加入して年率3%で運用できたとする)

- 従来制度の場合

12,000円 × 30年間 × 1.03 = 785万円(86万円の節税)

- 新制度の場合

20,000円 × 35年間 × 1.03 = 1651万円(168万円の節税)

※便宜上計算式を書いておりますが、詳細な計算は省略しております。

大きく差の出る結果となりました。こう見ると、やっぱりiDeCoは優遇されている仕組みなんだと思います。

ただし、2022年から2024年にかけての改革に伴い、iDeCoの拠出可能額が減る、もしくはゼロになるケースも想定されるため、もしかしたら2022年に加入したのにゼロになったからほかの企業年金に移す必要が生じる…。なんてこともありえます。

非常に良い制度ですが、企業型DCに加入している方は特に、加入タイミングは様子を見たほうがいいかもしれません。

現職で企業型DCもなく、特に転職も考えていない方は大きなデメリットはありませんので、資産と相談して始めるが吉かと。

まとめ

今回の記事をまとめます!

以上です!

まさか2日続けてiDeCoに関する記事を書くことになるとは…。^^;

次回こそは楽天証券で口座を開きます。

それではまた。