【GHVI】Gores Holdings VI ~3D内見企業と統合したSPAC~【ZATTOMEE】

どうも。(。・ω・。)

ひーくんです。

以前書いた「$INPX」の記事が大変好評いただきました。

ありがとうございました。

記事はこちらをご覧ください。

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

hideson-gifufufu.hatenablog.com

その中で、「$GHVIとかと相性良さそうですね!」

というコメントをいただきまして、

「…$GHVI…?聞いたこともないぞ…?^^;」

となりましたので、これではマズいと。

今回はこちらの企業の紹介です。^^;

さっそくいきましょう!

Gores Holdings VIってどんな会社?

◆ 特別買収目的会社(SPAC;Special Purpose Acquisition Company):

→特定の事業を持たず、未公開会社や事業を買収することのみを目的とした企業。

(上場しているけど、事業は買収する企業によってきまる)

→つまり買収するまでは「箱だけ」上場しているようなイメージですね。

※IPOやSPAC(Special-Purpose Acquisition Company)の合併には、不確実性(リスク)を伴うことが多いので注意が必要です。

◆Matterport(建築物のデジタルトランスフォーメーション、空間データのリーディングカンパニー)がGores Holdings VIとの経営統合(=買収)を発表。

→事業内容が決まった、ということですね。

◆2021年の第2四半期に発生すると予想され、同社はナスダックに上場予定。

※シンボルも「$GHVI」→「$MTTR」に変更予定。

→世界150カ国で25万人以上の加入者を擁するMatterportは、この経営統合により、業界の垂直方向にまたがるグローバルな企業の成長を加速させるとともに、マターポートのソフトウェア、人工知能、プラットフォーム技術戦略への投資を継続的に行うことが可能になります。

じゃあMatterport($MTTR)ってどんな会社?

概要

◆ 2011年創業。米カリフォルニア州が本拠地。

◆ 3Dスキャンソリューションを提供。

→被写体を3Dデータとして取得。取り込んだデータを、縦・横・高さの座標軸を持つ仮想空間の中に配置し、3D空間を再現

◆建築業界のDXを促進するマーケットリーダー

他の追随を許さないソフトウェアとデータのプラットフォーム

◆ 建物のスキャンアプリで、物理的な空間をデジタル空間に変える。

→同社はこれをプロ用カメラで行い、360度のスキャンで「ドールハウス」のレイアウトを素早く作成することができます。

◆ ライブラリに収容される”空間”の規模は100億平方フィート(約930平方キロメートル)以上で、現在も拡大中。150か国以上の、数百万の建造物をデジタル化しています。

◆ CEO:RJ Pittman

・Ember Technologiesへの出資者。

・前職:eBayプロダクト担当SVP、Apple WW Eコマースプラットフォーム責任者、FLOR顧問。

・過去20年にわたりインターネット・ソフトウェア会社を設立し、eコマースの進化を加速させてきた。

・自らが率いる企業、共同設立した企業、または設立した企業のベンチャーキャピタルで1億ドル以上の資金調達を行っている。

・経営者、製品リーダー、起業家としての経験を持つ。

・スタンフォード大学で修士号を取得し、ミシガン大学で経営学修士号を取得。

マーケットは?

◆デジタル不動産のTAM:$ 240 B

◆世界には40億件のビル($ 230 T相当)、200億箇所のスペースが存在する。

→そのうち一部を獲得するだけでも、急成長を遂げることができる。

◆オフラインが主流、かつ過小評価されている

→$ 100 B 相当の効率改善余地がある。

◆スマートフォンがあれば世界中の誰とでも空間を共有することができるようになる。また空間を自動的に測定し、リアルタイムのデータで建物を分析してトラブルシューティングできるようになる。

→建設、不動産販売、家具スペース、ビル管理への影響は予想しにくいのが現状。

◆ デジタル化によって、市場は大きく成長する可能性がある。

デジタル化によるメリットは次のようなものが考えられる。

- 流通コストが下がる

- 新しい生産の費用は下がる

→デジタル化による需要の増加やそれに伴う市場の拡大が期待される。

GHVI:3Dバーチャルツアー空間の中でのソリューションを提供

(※やや誇張気味のようですね…)

音楽業界を例に上げると…

2007年のアルバムCD売上高は5億1,100万枚、市場総額は$ 18 B。

(iPhone発売、Netflixストリーミング開始などの時期)

→2019年にはiTunesやSpotifyなどによって$ 20 Bまで拡大。

※YouTubeのMV(無料)を含まないため、ストリーミング市場はもっと大きい!?

通販業界では…

2001年:通販カタログビジネス $ 19 B程度。

2020年:$ 29 B。(※「カタログ」プロバイダーを経由したAMZNの3P販売のみ)

→デジタル化の先行者が利益総取り。”Winner-take-all”

ビジネスモデル

◆「デバイス」+「プラットフォーム」

デバイス:Matterport Pro2、サードパーティ製デジタルカメラやLIDARカメラ、ポケットに入れたスマートフォンなど、豊富なキャプチャデバイスを取り揃えている。

プラットフォーム:3PソフトウェアマーケットプレイスやデベロッパーとパートナーのAPIなど。

→物理的な空間をデジタル化するソリューションを提供。

◆ 住宅、商業、工業などの屋内空間をデジタル化する。

→「住宅の見学会が3Dでできる」という技術では終わらない。

◆ Saasモデル:ソフトウェア提供によるマネタイズ。

→2020年度利用者(ランレート)は△500%の見込み。

◆ さらに取得したデータを提供することで、収益力を上げれる。

例1)"Google":デジタル化された地図(Google Maps)

①$UBER、$DASHなどからの収益

②地図データのAPIを利用した収益

③地図データのAPI

例2) "Coredata":米国の3000以上の郡の住宅購入データをデジタル化。

◆2020年にiPhoneでの3Dスキャンに対応するなど、ユーザー拡大中。

→スマートフォンで自宅やビジネスの各部屋をスキャンするだけで、共有可能な完全なレイアウトが作成される。

(新アプリケーションとして、AR/VRのヘッドセットやメガネも検討中?)

◆顧客:多様な業界の顧客を持つ。

→やはり「不動産業界」の顧客は多い?今後は顧客幅の拡大も急務になってくるのでは。

◆ リスク(タラレバですが…)

→大手ITに勝てるほどの体力はまだない。

- AWS(Amazon)、Azure(Microsoft)、GCP(Google)などによって、$GHVIの技術(3Dスキャンソリューション)がコモディティ化され、断然お買い得な価格"pennies on the dollar"で提供されてしまう。

- 破壊的なイノベーションを起こす前に、他の大企業が技術を把握して合併吸収してしまう可能性もある。

→「デジタル化」分野の最大の脅威はGAFAMをはじめとする大手ITだと思っています。

競合は?

◆Matterportはこの分野ではかなりのマーケットリーダーな印象。

ざっと調べたところだと、似たようなシステムには次のようなものが。

しかしMatterportのクオリティと同等なものはないようですね。

- Zillow 3Dホームツアー

- VPiX

- アイスパイ360

- パノ2VR

- ツアーウィーバースタンダード

- 3Dビスタ

財務分析

業績

〈CY2020E〉

☑ Revenue:$ 85.9 M(△87%, YoY)

(SaaS:53%、サービス:17%、製品:40%)

→コロナ禍でも顧客数やRevenueを維持できている。

☑ 既存事業で収益性の高いユニットエコノミクスである。

→成長投資や市場拡大に投資することができる。

☑ CAGR(2019~2025):59%

☑ Subscriber Growth:△1700%(CY2018~CY2020)

☑ LTC/CAC:11.7(×4.7, YoY)

→効率的な営業かつ、製品を長く使ってもらえている。

※Lifetime Value (“LTV”)/ Customer Acquisition Cost (“CAC”)

『契約した顧客がもたらす利益』と『顧客獲得コスト』

LTV = (平均加入者数)×(加入者当たり総利益率)×(解約率)

一般的には「購入単価×購入頻度×継続期間」で算出。

CAC = (販管費)×(新規有料加入者数)

LTV/CACとした場合、1を上回っている場合は利益が出ていますが、1を下回っている場合は新規顧客を獲得しても赤字、売れば売るほど赤字になっている状態。

一般的にSaaSの場合、「LTV/CAC > 3x」と言われている。

(1以上だと利益は出ているが、LTVのスパンは長いため将来的には利益を出せたとしてもCFが問題になることがあるため)

詳しくはこちらの記事が参考になりました。

☑ 企業価値は23億ドル(2022Eの収益の11.2倍、2023Eの収益の7.0倍見込み)

→B/Sに約6億1,500万ドルのCash追加。成長のための資金調達が可能に。

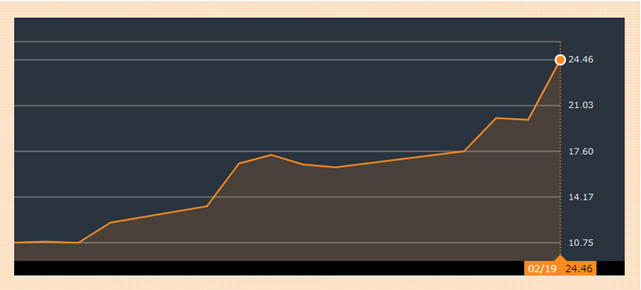

株価

→経営統合が発表されてから海外インフルエンサーも反応し、一気に上昇した印象です。

成長ドライバー

◆ Saas事業の確立(スマホによるキャプチャ拡大、加入者数の増加)

◆ 使用事例の拡大(スケールアップ、新アプリ、大口顧客の獲得)

◆ 国際シェア拡大(国レベルでのシェア獲得)

◆ サードパーティマーケットプレイス(空間データサービス事業)

売り手と買い手(卸売会社、最終顧客など)を接続する様々な機能を提供するウェブベースのプラットフォーム。ユーザーにサプライヤーの製品カタログへのインターフェイスを提供し、さらに支払い・物流・注文までサポートするケースも。

所感

個人的には、$GHVIの強みは、「商業業界」の方が適していると考えています。

アメリカ国内にもたくさんの未活用スペースが残っているとは思いますし、キャプチャデータはリースサイクルごとに変化するため、膨大なものになります。

→価値を持つデータが大量に手に入るのは、商業分野だと思います。

SPAC企業をピックアップするのは初めてだったので、最初全然わからなかったです。

でも今回のSPACは、結構いいところが上場してきそうだと感じています。

ただし「市場が小さい」「シェアが小さい」などの指摘も挙げられているとおり、マーケットリーダーではあるものの、GHVIの独壇場ではない点は注意が必要かと。

パテントもいくつか抑えているようですが、競合(または類似サービス)も見受けられ、大手IT参入のリスクなども十分に考えられるかと。

僕は面白い企業だと思うので、2021年Q2以降に買えるようになれば保有しようかなと。

(ただ楽天証券、SPAC上場の取り扱いはないんですよね…)

まとめ

それでは今回の記事をまとめます!

タイトル

以上でーす!

またこれも買えないんかーい!笑

それではまた。